Etat des lieux d’un marché du gaz plus qu’instable et répercussion sur le marché de l’électricité

Entre la crise du gaz démarrée en 2021 et les tensions géopolitiques poussant à l’inflation des prix, la sortie de la crise du gaz paraît loin. Concrètement, qu’est-ce que cela signifie pour le marché du gaz et pour le marché de l’électricité ?

> Télécharger notre dossier sur la vérification de facture

Entre crise & volatilité

Les prix du gaz ont réagi violemment à l’offensive Russe en Ukraine. Alors que les impacts attendus se font entendre (inflation, explosion des prix de l’énergie, rupture d’approvisionnement), essayons de prendre un peu de recul sur la situation actuelle, remettre en perspective le marché du gaz en Europe, sa dépendance à la Russie et de comprendre ce que cela signifie pour vos contrats de gaz et d’électricité.

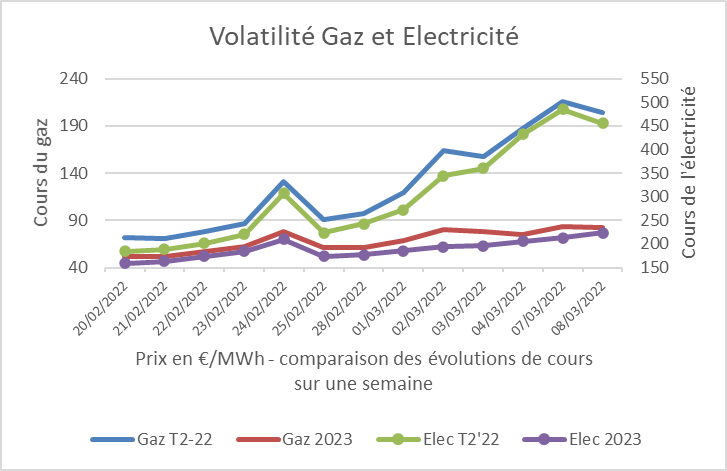

Après la hausse brutale de fin d’année dernière, la guerre en Ukraine met une pression supplémentaire sur les marchés de l’énergie (gaz et pétrole). Ce qui est nouveau, c’est la hausse importante des prix du gaz à l’horizon 2024-2025, en plus de la volatilité extrême de court terme. Le marché anticiperait-il que la situation restera toujours compliquée à moyen horizon ? Le marché est tellement chahuté que pour la seconde fois en quelques semaines, la plupart des fournisseurs (gaz et électricité) ont décidé de ne plus remettre d’offres de prix en attendant un apaisement de la situation.

Lorsque les évolutions de prix sur une journée sont trop importantes, il ne peuvent en effet plus garantir qu’un prix donné le matin peut être honoré l’après-midi. Or le prix du gaz a grimpé de 50% en milieu de semaine dernière (prix pour livraison en 2022), avant de retomber de 30% vendredi et de s’inscrire de nouveau à la hausse ce matin (voir le graphique de volatilité sur 2 semaines ci-dessous). Les tendances futures sont suspendues à la fermeture des robinets par la Russie. Les échéances lointaines battent, elles, des records.

Gérer la dépendance au gaz Russe

Plusieurs publications ont fait état de l’arrêt du Pipeline Nord Stream 2 par l’Allemagne et salué la décision : on oublie un peu vite que ce pipeline n’était pas encore en service. Aucun gaz n’y transitait, il contourne l’Ukraine et aurait permis à l’Allemagne d’importer encore plus de gaz Russe… Il n’est pas certain que les Allemands persévèrent dans leur dépendance extrême à la Russie. L’état des lieux actuel est donc un statu quo des importations globales en Europe sans Nord Stream 2, la quantité de gaz livré en Europe la semaine dernière étant même en hausse de 7%.

Les options possibles

L’Europe doit réduire sa dépendance au gaz et notamment au gaz Russe. Alors que les objectifs de réductions d’émissions de CO2 allaient dans la direction d’une augmentation de la consommation de gaz et des importations russes, il n’y aura pas beaucoup d’options. La sobriété et l’efficacité énergétiques en sont deux, le retour au charbon (!) pour la production d’électricité en est une autre, le développement accéléré de nouveaux moyens de production d’électricité également. L’Agence Internationale des Énergies (AIE) a fait des propositions en ce sens :

- Changer de fournisseur de gaz. Les fournisseurs russes seraient remplacés (ou complétés) par l’Algérie, l’Azerbaïdjan, les Etats-Unis et le Qatard, dans un but de limiter la dépendance à un seul pays.

- Electrifier la production en augmentant largement celle des bioénergies et de continuer la production nucléaire en repoussant les fermetures de réacteurs et centrales prévues.

- Supprimer les chaudières à gaz pour les remplacer par des pompes à chaleur. Cela permettrait une plus grande flexiblilité de la consommation et d’être dans une démarche d’efficacité énergétique.

- Mettre en place une taxe exceptionnelle sur les bénéfices des énergéticiens pour aider les clients les plus vulnérables.

- Favoriser le charbon plutôt que l’utilisation du gaz.

Cette dernière proposition n’est pas en phase avec les objectifs de développement durable, l’AIE émet donc des réserves sur cette solution, qui fait pourtant partie des principales. Les 4 premières propositions respectent quant à elle les objectifs climatiques fixés par l’Union Européennes.

Les horizons temporels se comptent en années pour faire bouger le paquebot. Le court terme risque d’être chaotique.

Les chiffres du marché du gaz

Parlons chiffres : 40% environ du gaz consommé en Europe vient de Russie. 22% pour la France et jusqu’à 100% pour certains pays de l’est de l’UE et environ 50% pour l’Allemagne. La Norvège ou l’Algérie peuvent difficilement livrer plus. On parle beaucoup d’augmenter les livraisons de GNL (Gaz liquéfié transporté par bateaux méthaniers) provenant du Qatar ou des USA, par exemple. Seulement, le GNL ne représente que 12% des importations de gaz et on se heurte à des limites physiques. Le Qatar a déjà annoncé qu’il ne pourrait pas compenser les manquements Russes mais surtout les terminaux (les ports servant à charger les méthaniers) des pays producteurs sont déjà largement saturés. Autrement dit, ils ne peuvent pas livrer beaucoup plus à court terme. Nous ne pouvons pas encore compter sur la méthanisation (utilisation des déchets agricoles pour produire du biométhane) qui ne représentait en 2021 que 1,5% de la capacité totale française.

Réapprovisionnement des stockages

Contrairement à l’électricité, le gaz se stocke. Des capacités de stockage sont disponibles à travers l’Europe et permettent de passer la pointe de consommation en hiver, complétant ainsi les importations. On utilise généralement la période d’été pour essayer de faire remonter les niveaux de stockage. La question se pose : jusqu’à quel niveau pourra-t-on les remplir avant le prochain hiver et avec quel gaz ? Pour rappel, la consommation française de gaz est de plus de 450TWh (40 Milliards de m3* sur les 550 Milliards de m3 consommés en Europe), nous pouvons en stocker l’équivalent d’environ 1/3 de la consommation annuelle française et 22% au niveau européen. Même si on remonte les stocks à 100% de leur capacité, il n’est pas possible de se passer de la Russie avec notre niveau actuel de consommation sur le court terme.

Les décisions politiques

La Russie est le premier producteur mondial (260 Milliards de m3 par an) et l’Europe est de loin son premier client. Même si la Russie a des réserves de change et d’or, toute baisse d’exportation vers l’Europe aura un impact très fort sur l’économie Russe, 80% du budget fédéral Russe dépend du gaz et du pétrole. Historiquement, la Russie a toujours honoré ses contrats de long terme, mais les politiques européens continueront-ils de vouloir ce gaz et comment sera-t-il payé alors que certaines banques Russes sont interdites d’échange interbancaires ?

L’impact sur les cours de l’électricité

Nous avons abordé dans un précédent article ce qu’on appelle le « merit order ». Le prix du marché de gros de l’électricité est fixé par le coût de revient de la dernière centrale électrique appelée. Or, les dernières centrales appelées sont des centrales à gaz. Toute augmentation des prix du gaz entraîne immédiatement les cours de l’électricité dans leur sillage. Chaque €/MWh de plus sur le gaz correspond à environ une hausse de 2€/MWh sur l’électricité. Les courbes suivent donc la même tendance, avec une volatilité exacerbée sur le court terme en raison de la baisse des températures. Comme pour le gaz, les prix ont dépassé les records historiques pour les échéances lointaines (plus de 220€/MWh mardi 8 mars pour une consommation en 2023).

L’impact sur les contrats de fourniture

La situation de fin 2021 avait amené le gouvernement à mettre en place un bouclier tarifaire pour le gaz et l’électricité.

Pour le gaz, ce bouclier ne concernait que les particuliers et depuis peu, les copropriétés. Le prix du gaz a été bloqué au niveau d’octobre 2021. Il y avait un espoir de lisser l’augmentation des prix des contrats en tablant sur une baisse des cours au 2ème trimestre 2022 (le manque à gagner des fournisseurs était rattrapé en maintenant les prix sur la 2ème partie de 2022). On voit bien que pour l’instant, les cours ne prennent pas du tout la direction voulue. Même si le gouvernement a de nouveau annoncé maintenir les prix d’octobre 2021 « pour l’instant », dans tous les cas, il faudra que le consommateur ou le contribuable paye l’approvisionnement des fournisseurs à son coût réel : un rattrapage est à envisager.

Pour les professionnels, aucune action n’a été prise. Les prix de vos contrats dépendent de la période de négociation (prix faibles si négociés avant mi-2021, et forcément plus élevés si négociés dans la 2ème partie de l’année dernière). Les évolutions du marché ne vous concernent pas… jusqu’au renouvellement du contrat à son échéance. Il faudra essayer d’anticiper cette échéance pour profiter d’opportunités éventuelles. Les budgets seront certainement à revoir à la hausse. Les contrats négociés dans l’urgence incluent également une prime de risque intégrée par les fournisseurs pour se protéger de la volatilité.

L’impact sur le marché de l’électricité

Le bouclier tarifaire concerne à la fois les particuliers et les professionnels. Les évolutions des prix de marché sont amortis grâce à l’ARENH (l’électricité nucléaire historique) qui est vendue à un prix très inférieur au prix de marché (42€/MWh). Environ 60% du volume consommé (cas général) est acheté par votre fournisseur à ce prix. C’est un cas unique en Europe. 40% de l’électricité (le solde de votre fourniture) est acheté au marché par les fournisseurs. Cet achat, et donc le prix que vous payez, suit la même règle que pour les contrats de gaz : tout dépend de la période de négociation.

Attention : tout contrat de dernière minute pour une consommation démarrant en 2022 se fera exclusivement au marché. Néanmoins, bouclier tarifaire oblige, tous les consommateurs bénéficient d’une baisse des taxes de 22€/MWh environ depuis le 1er février 2022 et pour 12 mois. Un geste non négligeable pour limiter la hausse des factures actuelles ou futures ! Il peut être intéressant de provisionner cet avantage en prévision de la hausse possible des prix de fourniture à l’échéance de vos contrats (fin 2022 ou 2023 en général) ! Comme pour le gaz, anticiper son budget pour vos prochaines échéances de contrat est un impératif car des augmentations de plusieurs dizaines de pourcents sont possibles.

Qu’est-ce que cela implique pour vous ?

Vos objectifs (exposition au risque marché, visibilité budgétaire, engagement court ou long) définiront la stratégie que nous pourrons appliquer ensemble ! Dans tous les cas, vous pouvez suivre vos consommations sur votre espace WattValue et agir sur vos consommations ! Personne ne saurait vous dire si nous sortirons un jour de cette période de prix élevés de l’énergie, il s’agit d’agir sur les éléments sous notre contrôle (la consommation, le paiement au plus juste des factures, l’optimisation réglementaire).

Nous pouvons également vous accompagner pour identifier les gains potentiels sur vos consommations, en vous rappelant que nous contrôlons déjà vos factures et vos optimisations réglementaires. Contactez-nous !

(*) il n’y a pas d’erreur dans les unités : on parle bien de milliards de m3 de gaz par an.

WattValue vous aide à gérer vos dépenses énergétiques et vous aide dans votre transition énergétique

Depuis 2006, WattValue accompagne les professionnels de toutes tailles et tous secteurs en France métropolitaine dans la négociation et la gestion de contrat d’énergie (gaz et électricité) sur le long terme. De plus, nous proposons aux professionnels un service de suivi de consommation qui permet de vérifier toutes vos données de consommation électrique, et vous pourrez bénéficier de tous vos droits concernant votre consommation d’énergie.

Pour les entreprises qui le souhaitent, notre équipe d’experts propose de consommer de l’électricité et du gaz vert, français et à faible impact environnemental. Société labellisée « B Corp », WattValue fait le choix de reverser une partie du chiffre d’affaires issu de ce service d’énergie renouvelable au projet « Sites Rivières Sauvages » qui œuvre pour la protection des dernières rivières sauvages et leur biodiversité.

Une rédaction en collaboration avec Jean-Marc Dubreuil, associé WattValue